长江日报-长江网讯(记者张珺)近日,位于武汉光谷的福禄控股(02101)在深圳举办的“第五届金港股年度颁奖盛典”上,与金蝶国际等企业一起获得“最佳SaaS公司”奖,有力助推光谷互联网产业高质量发展。

福禄控股登陆资本市场不足半年,为何能与金蝶国际这类老牌科技公司并肩取得此奖项?记者从公司招股书中发现,2018年时,福禄控股即开始为客户提供基于SaaS(通过网络提供软件服务)的增值服务,当年由此等服务所产生的收入占比为0.4%,但至2019年,该指标已大幅上升至9%;由该服务产生的收入在2019年时录得2168.9万元人民币。

基于自研的SaaS平台,福禄控股提供“一站式”虚拟商品销售,通过上云,为上下游广大客户提供标准化的多菜单选择,让其通过更低的成本获得更好的服务体验,大大提高上游商品提供商的销售额。

数据显示,截至2020年上半年,福禄控股的增值服务收入达到3629万元,同比增长1121%,占总收入比例提升至22.8%。

福禄控制高效的“聚合+服务”平台

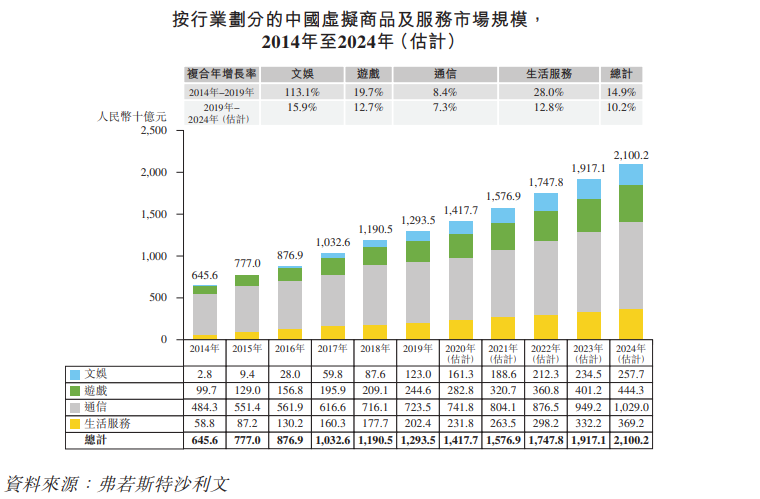

福禄控股所处的赛道是虚拟商品行业,该行业包括电子代金券、游戏内虚拟货币及物品、账号、礼品卡、会员卡以及礼券等。据弗若斯特沙利文数据显示,若以GMV(成交总额)计,中国是全球最大的及增长最快的虚拟商品及服务市场之一。

为帮助上游虚拟商品提供商加大获客力度、帮助其进一步拓宽渠道、提升运营效率,也为了满足下游渠道商丰富内容权益、促进用户消费、助力流量变现,福禄控股自主研发了基于SaaS模式的高效“聚合+服务”平台。

其中,“聚合”指的是将虚拟商品提供商及虚拟商品消费场景同时引入平台,该平台成为虚拟商品提供商触达各类消费场景向消费者出售虚拟商品的门户。

而“服务”指的是基于SaaS模式以及向参与者提供包括网点运营、线上销售平台搭建、营销,以及IT解决方案等在内的全面增值服务。

基于上述业务模式,福禄控股主要有两大收入来源:其一是对通过其平台上销售的虚拟商品及服务的GMV抽取佣金;其二是为大量网站提供建设管理一条龙的增值服务。上述业务均通过上云来完成SaaS服务。

聚合的基础是海量用户

企业的SaaS服务一般都是从免费向收费过渡,即以免费积累一定数量的客户后,再通过收费的方式实现SaaS服务变现,微盟、有赞、兑吧、广联达等SaaS企业均是如此。

而福禄控股则得益于自有流量和场景的持续积累。

记者了解到,经过10年的积累,福禄控股合作供应商已多达976家,在下游渠道商中,福禄控股平台服务超过1600家的渠道商,触及去重用户客户4.4亿人,海量客户数据的价值吸引了更多渠道商愿意加入该平台,而福禄将提供其一站式云上服务。

据弗若斯特沙利文数据显示,若以2019年收入计,福禄控股是中国最大的第三方虚拟商品及服务平台运营商,市场份额为7.7%。是中国收入最大的第三方文娱商品、游戏商品及服务供应商,市场份额分别为11.7%、11.8%。

该数据显示,未来4年,中国虚拟商品及服务市场年复合增长率有望超过10%,在文娱、游戏、生活服务等领域,增速分别为15.9%、12.7%、12.8%,远高于行业平均水平。

综上,虚拟商品销售收入持续快速增长;同时SaaS服务收入得益于过去近十年的客户沉淀和渠道积累,即将迎来爆发式增长。由此,福禄控股的业绩和估值同步提高的戴维斯双击(有关市场预期与上市公司价格波动之间的双倍数效应)机会很可能已经出现。